2025年第三季度,南京优质办公楼市场无新增供应。尽管进入供应空窗,但市场活跃度温和回升,需求端仍保持韧性,净吸纳量环比上升7%至2.8万平方米。前三季度累计净吸纳量达6.1万平方米,已超过去年全年水平。受此推动,全市整体空置率环比下降0.8个百分点至28.7%。

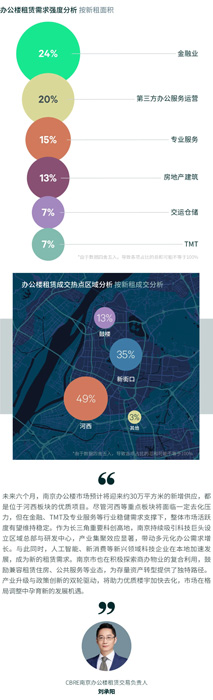

从行业需求看,金融业于本季度显着回暖,以24%的租赁面积占比跃居首位,需求主要来自保险和证券类企业的扩张与升级。第三方办公服务运营商占比20%,位列第二,其中联合办公空间运营商表现活跃。专业服务业(15%)及房地产业(13%)需求稳定,TMT行业占比为7%。板块活跃度方面,本季度河西板块依旧领跑市场,占比达49%;新街口位居次席,占比35%。从成交结构看,500平方米以下的中小面积段交易占比高达69%,凸显中小企业仍是市场需求主力。搬迁类交易占据绝对主导,占比达81%,升级搬迁和基于租金性价比的跨区域置换是主要动因。新设办公需求占比17%,主要集中在金融、第三方办公服务及消费品制造业。

租金仍处下行通道,全市平均租金报价环比下降2.2%,至每月每平方米108.4元。新街口与河西等核心子市场的租金报价维持在每月每平方米113元左右。

2025年第三季度,南京零售物业市场迎来两个新项目开业,为市场带来总计19万平方米的新增供应。其中,位于河西南部的金陵天地,体量约13万平方米,定位年轻化与精品化,开业入驻率达100%,并引入超过40%的首店品牌,聚焦于高端餐饮、生活超市悦活里及运动数码旗舰店。另一新项目为位于城南马群的TOD项目健康大融城,体量约6万平方米,当前入驻率达95%,招商以高性价比的中式餐饮为主,精准服务周边社区客群。

新项目的高入驻率推动全市净吸纳量上升至约18.4万平方米,空置率稳定于4.4%。需求的活跃表现支撑租金基本面保持稳定,全市商圈首层平均租金环比微降0.3%至每天每平方米22.3元。

三季度市场需求仍由零售和餐饮两大业态主导,零售业态以49%的占比位居第一,其中,时尚服饰类需求旺盛,占比30%。奢侈品与设计师品牌表现尤为突出,集中入驻于上季度开业的金陵中环商场,包括Vivienne Westwood、Maison Margiela、Uma Wang等,明确了该项目的高端定位。运动户外热度不减, Fj?llr?ven北极狐、骆驼、Aria Leisure等国内外品牌持续扩张。此外,美妆护肤品类占比8%实现显着增长,LV美妆全国首店落户德基广场,Le Labo、Payot、Aesop等品牌也相继进驻核心商圈。

餐饮需求占比47%,以24%的中式餐饮和9%的咖啡茶饮为主力。中式餐饮聚焦于火锅、烤肉与地方菜系;咖啡茶饮品牌多落位于次级商圈,如麒麟大口茶、Moon Ground等首店进驻景枫中心;金陵天地亦引入了多家首店茶饮品牌。

来 源: CBRE世邦魏理仕

编 辑:liuy